官方网站引颈了健康茶饮的新潮水-kaiyun")

中国东谈主民银行近期更新的金融机构东谈主民币信贷进出透涌现,松手10月末欧洲杯体育,居民部门、企业部门活期入款测度约58.6万亿,占两部门入款比重的26.1%,创出历史新低。硬币的另一面则是,按期入款占比达到73.9%,创出历史新高。

拉万古分看,2016年-2019年居民、企业部门活期入款比重保抓踏实致使略有高潮,但2019年以来居民、企业部门活期入款占比均呈现下落趋势,尤其企业部门降幅更大。与此同期,按期入款占比高潮况兼出现永久化的趋势。

究其原因,疫情对居民部门、企业部门均形成冲击,为应付收入增长、工作的不祥情趣,居民部门提前还贷的同期加大按期储蓄;企业部门投资收益率下落,削减投资,将奢靡资金投向按期入款,进一步推升入款按期化趋势。此外,2022年开动,答理全面插足净值化时期,答理收益率波动加重,使部分金钱从答理转机至按期入款。

“受收入预期影响,居民储蓄意愿历害,企业投资行径乏力,资金流动放缓,因此按期入款增多。”某国有大行金钱欠债部东谈主士暗意。

入款按期化导致交易银行净息差、营业收入、净利润承压。宏不雅上则影响着M1。由于企业活期入款增长乏力,M1增速因小见大,涌现经济景气度有所下落。不外跟着一揽子增量策略的推出,10月M1增速已见底回升,后续入款结构的变化仍需存眷。

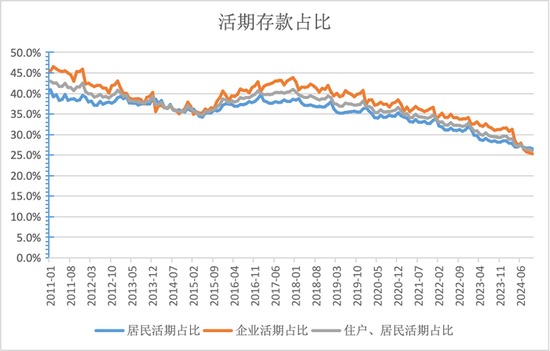

居民入款定活比从“六四开”到“七三开”

字据中国东谈主民银行公布的金融机构东谈主民币信贷进出表,境内入款可分为居民入款、非金融企业入款、机关团体入款、财政性入款、非银行业金融机构入款,其中居民入款和企业入款又可进一步细分为活期入款、按期入款。

一般而言,按期入款期限长,其利率也显然高于活期入款,居民部门更倾向于存按期入款。2004年以来,居民部门按期入款占比一直高于活期入款,2004年-2019年一直踏着实63%傍边,但2019年后出现显然的高潮趋势。

央行数据涌现,松手10月末居民部门按期入款测度约108.9万亿元,占居民部门入款比重的73.5%,比较2019年末高潮了10个百分点,同期活期入款占比下落10个百分点至26.5%。

央行《2024年一季度货币策略发扬》指出,由于居民浪费有待还原、总需求不及,入款主要留存在居民部门,莫得进一步通过居民部门开销漂流为企业入款。同期,企业和居民的入款按期化趋势加重。按期和活期入款比重已由2017年的“六四开”升至目下的“七三开”。

背后则是疫情冲击下,为应付收入增长、工作的不祥情趣,居民部门提前还贷的同期加大按期储蓄。央行《城镇储户问卷走访发扬》涌现,本年二季度居民收入信心指数为45.6%,比较2019年末下落7.5个百分点;工作预期指数为43.4%,比较2019年末下落8.5个百分点。与此同期,本年二季度倾向于“更多储蓄”的居民占61.5%,比较2019年末高潮15.8个百分点。

央行《2024年一季度货币策略发扬》还暗意,表内入款和表外资管居品等各样金钱的答复率会出现相对变化,影响居民俗险偏好和投资算作,居民会相应调度金钱确立,这亦然影响居民入款占比的进击身分。

频年来影响较大的是答理净值化。2022年银行答理全面插足净值化时期,部分时段答理破净也鼓舞了按期入款增长。

如2022年四季度答理居品破净增多,2023年、2024年前10月居民部门按期入款增量占居民入款增量的比重已高达96%,这时间居民入款的增多主要体当今按期入款的增多。跟着近期“自建估值模子”的推出,答理居品净值波动率将有所下落,其对入款结构的影响还需存眷。

昔时居民活期入款可能纳入M1口径。央行暗意,跟着银行卡的出现和转移支付的发展,我国闲居生涯中现钞的使用越来越少,个东谈主活期入款不再受制于存折,而是成为流动性极强的支付器具,梗概形成即时浪费智力,货币属性增强,可询查纳入M1统计。

居民活期入款纳入M1可增多M1范围,但由于居民活期入款增长乏力,可能难以提振M1增速。央行数据涌现,松手10月末居民部门活期入款测度39.4万亿,比较客岁同期增长4.3%,增速仅比本年1月、9月高,但比其他月份低。

企业活期入款深入三年减少

与居民部门不同,企业部门因为货款结算、发工资、投资等需要,账户上总要保留一定的活期资金。在2011年-2019年间企业部门活期入款占企业入款的比重在四成傍边,但2019年后出现趋势性下行。

央行数据涌现,松手10月末,企业部门活期入款测度约19.2万亿,占居民部门入款的25.3%,比较2019年末下落了15.4个百分点。同期企业按期入款占比高潮15.4个百分点至74.7%。从增量看,近三年企业活期入款增量为负,尤其本年前10月减少范围达到5.66万亿,但按期入款增量仍高达数万亿。

究其原因,企业部门盈利偏弱,进而削减投资,将奢靡的资金投向按期入款。央行《企业家问卷走访发扬》涌现,本年二季度企业诡计景气指数为50.8%,比较2019年末下落4.7个百分点。

“频年居民浪费、购房不活跃,影响了入款从居民部门向企业部门回流。由于对可主管收入及现款流信心不及,在保留有限济急的活期入款的前提下,企业和居民会优先选拔按期入款锁定行将下调的利率。”前述国有大行金钱欠债部东谈主士暗意。

企业活期入款计入M1(M1=M0+单元活期入款),而M1响应货币活化进程,是不雅察企业流动性、经济景气度的进击宗旨。由于本年以来企业按期入款占比高潮及活期入款下落,M1增速抓续回落,由1月的5.9%回落至9月的-7.4%,但10月M1增速已矣年内初次回升。

受场地债置换、房地产成交高潮影响,后期企业活期入款有望增长,鼓舞M1增速回升。一方面跟着房地产市集活跃,居民购房将居民储蓄漂流为企业活期入款,另一方面场地政府债务置换进程中会暂时千里淀一部分活期资金。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:刘万里 SF014欧洲杯体育